OPEC+连续增产与实际供应下降:全球石油市场面临前所未见的矛盾

全球石油市场正经历一个前所未有的矛盾现象:尽管OPEC+联盟连续第四个月提高产量目标,但由于中东地区冲突和霍尔木兹海峡运输受阻,实际流入市场的石油量每天减少数百万桶。这一反常情况引发了能源市场分析师和投资者的密切关注。

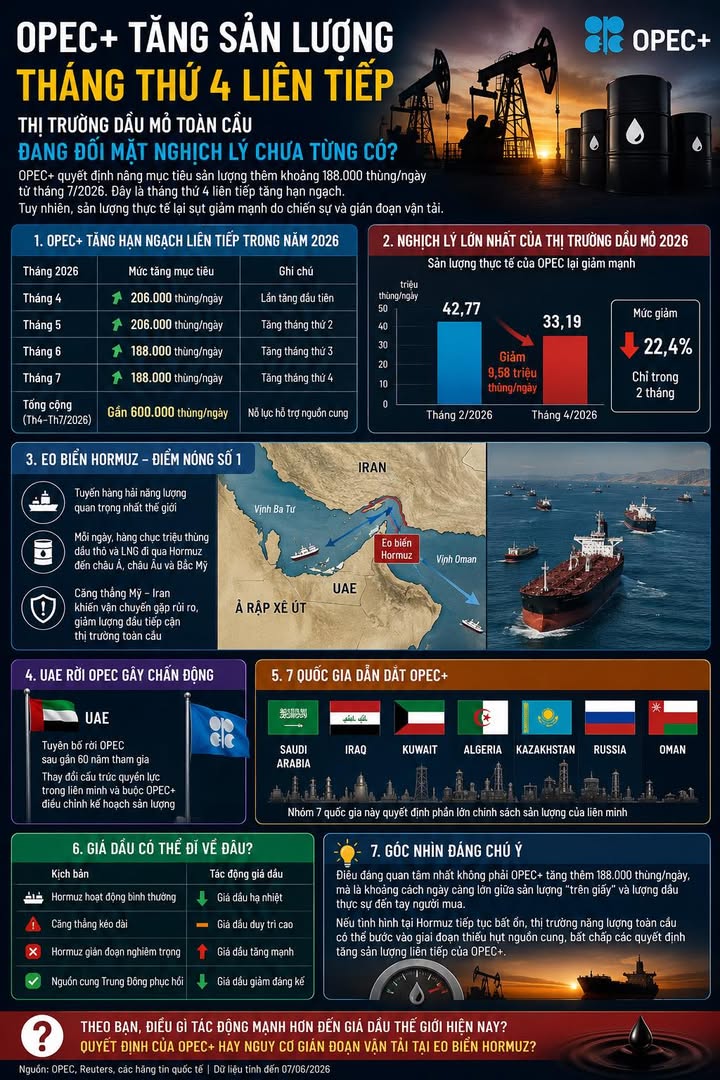

OPEC+连续增产决策详情

2026年7月,OPEC+决定将产量目标提高约188,000桶/日,这是该联盟连续第四个月增加产量限额。这一系列决策旨在缓解全球能源供应压力,抑制能源价格波动。

| OPEC+增产阶段2026年 | 月度增产目标(桶/日) |

|---|---|

| 4月 | 206,000 |

| 5月 | 206,000 |

| 6月 | 188,000 |

| 7月 | 188,000 |

| 总计 | 约600,000 |

数据显示,OPEC+正努力增加石油供应以平抑全球能源市场,然而实际情况却与这一战略背道而驰。

产量目标与实际供应之间的巨大差距

最引人注目的是,尽管OPEC+不断提高产量目标,实际石油产量却出现显著下滑。根据最新数据,这一差距达到了惊人的水平。

| 关键指标 | 2026年2月 | 2026年4月 | 变化幅度 |

|---|---|---|---|

| OPEC实际产量(万桶/日) | 4,277 | 3,319 | 下降958万桶/日 |

| 变化百分比 | - | - | 下降约22.4% |

这一22.4%的降幅表明,地缘政治挑战对石油供应的实际影响远超联盟的政策调控能力。尽管在纸面上OPEC+正努力增加供应,但现实情况却是市场正经历严重的供应收缩。

霍尔木兹海峡:全球能源运输的咽喉要道

霍尔木兹海峡作为全球最重要的能源航运通道,其战略地位无可替代。每天有数千万桶原油和液化天然气(LNG)通过这一关键水道,运往亚洲、欧洲和北美市场。

当前美国与伊朗之间的紧张局势导致该地区安全风险显著增加,航运活动面临更多威胁。这不仅增加了保险成本,还导致一些船只选择避开该区域,进一步减少了实际抵达市场的石油量。霍尔木兹海峡的不稳定已成为影响全球石油供应的最关键因素之一。

霍尔木兹海峡的战略重要性

- 全球约20%的石油贸易通过霍尔木兹海峡

- 该海峡是连接中东产油国与国际市场的主要通道

- 任何 disruptions 都会导致全球油价立即反应

- 海峡宽度仅约33英里,使它极易受到封锁或干扰

阿联酋退出OPEC:联盟结构重组

另一个影响OPEC+动态的重要因素是阿拉伯联合酋长国(UAE)宣布退出OPEC。这一决定结束了该国近60年的成员国身份,标志着全球石油政治格局的重大转变。

阿联酋作为重要的产油国和OPEC内第三大经济体,其退出将改变联盟内部的权力平衡。这一变动迫使OPEC+重新评估其未来产量策略,并可能导致其他成员国重新谈判产量配额。

主导OPEC+决策的核心国家

目前,七个国家在OPEC+的政策制定中发挥着核心作用,它们决定了联盟大部分的产量决策:

- 沙特阿拉伯 - 传统上OPEC的领导者,拥有最大的石油储量和产量

- 伊拉克 - OPEC第二大产油国,近年来产量持续增长

- 科威特 - 富裕的海湾国家,拥有稳定的石油产量

- 阿尔及利亚 - 北非重要产油国,在OPEC内保持传统影响力

- 哈萨克斯坦 - 唯一的非中东成员国,代表中亚利益

- 俄罗斯 - 非OPEC国家但在OPEC+中扮演关键角色

- 阿曼 - 海湾产油国,在OPEC+中发挥越来越重要的作用

油价前景预测

当前油价走势已不再完全取决于OPEC+的产量决策,而是更多地受到地缘政治、海上安全和军事风险的影响。以下是不同情景下的油价走势预测:

| 市场情景 | 对油价的影响 |

|---|---|

| 霍尔木兹海峡运营正常 | 油价降温,可能回落至每桶70-80美元区间 |

| 紧张局势持续 | 油价维持在高位,可能在85-95美元区间波动 |

| 霍尔木兹海峡严重中断 | 油价大幅上涨,可能突破100美元/桶 |

| 中东供应恢复 | 油价显著下降,可能回落至65-75美元区间 |

专家观点与市场分析

能源分析师普遍认为,当前全球石油市场最值得关注的现象是"纸上产量"与实际供应之间的差距不断扩大。如果霍尔木兹海峡局势持续不稳定,全球能源市场可能进入一个供应短缺阶段,尽管OPEC+理论上正在增加产量。

"我们正面临一个前所未有的局面,"国际能源署(IEA)分析师表示,"政策决策与市场现实之间的脱节正在创造新的市场动态,传统的供需分析模型已不足以解释当前的市场行为。"

结论:地缘政治超越产量政策

OPEC+连续增产而实际供应下降的矛盾现象表明,全球石油市场已进入一个新时代,其中地缘政治风险和供应链安全因素对价格的影响力已超过传统的产量决策。

对于市场参与者而言,关注霍尔木兹海峡的安全状况、中东地区的军事动态以及主要产油国的政治稳定性,可能比分析OPEC+的产量声明更为重要。这一趋势预计将持续影响全球能源市场格局,直到地区紧张局势得到缓解或新的供应链渠道建立。

未来,能源安全、地缘政治稳定性和供应链多元化将成为全球能源政策的核心议题,而不仅仅是产量配额的调整。这一转变将对全球经济、通胀和能源转型产生深远影响。