风能:被过度炒作的未来能源,还是油价突破90美元的潜在冲击?

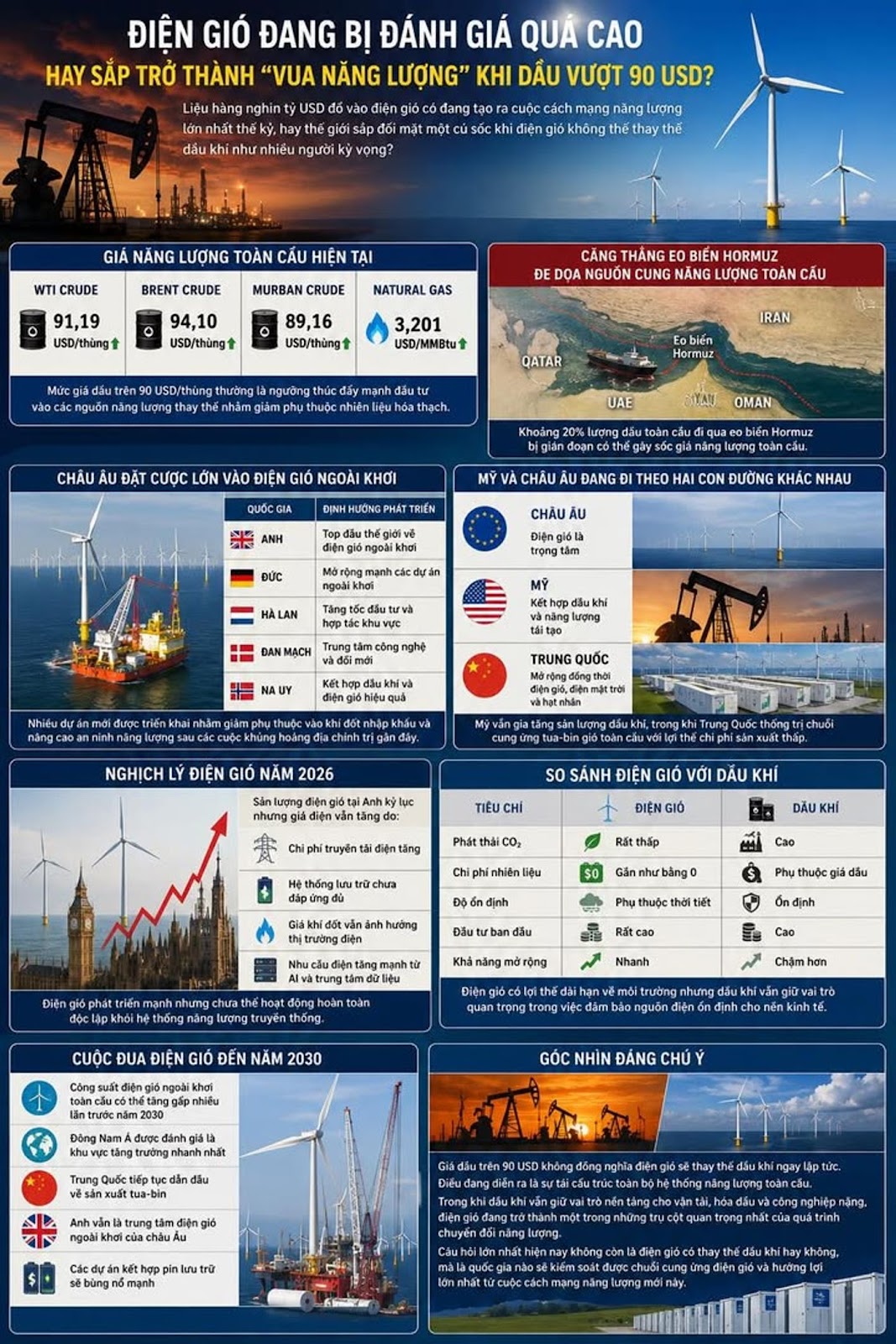

在快速演变的全球能源格局中,一个关键问题浮出水面:数万亿美元投资于风能是否正在创造本世纪最重大的能源革命,还是世界面临着风能未能如预期替代石油和天然气的潜在冲击?随着原油价格持续飙升——WTI达到每桶91.19美元,布伦特达到每桶94.10美元——霍尔木兹海峡的紧张局势威胁到能源供应,全球风能产业正处于历史性的十字路口。

当前全球能源价格格局

随着油价攀升至90美元每桶的关键阈值,这一水平通常会催生对替代能源的投资,以减少对化石燃料的依赖,风能领域正面临一个关键时刻。这一价格水平往往会引发能源投资战略的重大变化,使可再生能源在经济上更具吸引力。

| 能源指数 | 价格 |

|---|---|

| WTI原油 | $91.19每桶 |

| 布伦特原油 | $94.10每桶 |

| 穆尔班原油 | $89.16每桶 |

| 天然气 | $3.201每MMBtu |

欧洲对海上风能的重注

欧洲继续在海上风能开发方面领先全球,将该地区定位为这一可再生能源转型的中心。针对环境问题和地缘政治危机后暴露的能源供应链脆弱性,欧洲对风能的承诺愈发坚定。

欧洲海上风能领军国家

| 国家 | 海上风能地位 |

|---|---|

| 英国 | 全球海上风能容量的领导者 |

| 德国 | 快速扩展海上风能基础设施 |

| 荷兰 | 加速投资于风能项目 |

| 丹麦 | 全球风能创新的技术中心 |

| 挪威 | 将石油/天然气资源与风能结合 |

许多新的欧洲项目正在战略性地部署,以减少对进口天然气的依赖,并在近期地缘政治危机后增强能源安全。

美国与欧洲能源战略的分歧

虽然欧洲将风能作为其能源战略的核心,但美国和中国则采取了更为多样化的能源转型路径。

| 地区 | 主要能源战略 |

|---|---|

| 欧洲 | 风能作为能源转型的中央焦点 |

| 美国 | 将石油/天然气生产与可再生能源开发相结合 |

| 中国 | 同时扩展风能、太阳能和核能 |

值得注意的是,美国持续提升石油和天然气的生产,同时风能的发展速度相较于欧洲较慢。与此同时,中国已成为全球风电涡轮机供应链的主导力量,利用显著的制造成本优势。

2026年风能悖论

在能源领域最具争议的现象之一是发生在英国的悖论,尽管风能发电在2026年达到了创纪录的水平,电价却持续上涨。这一看似矛盾的情况揭示了可再生能源整合面临的复杂挑战。

风能价格悖论背后的因素

- 传输成本上升:随着更多风电场上线,将电力从常常偏远的发电地点传输到消费中心所需的基础设施投资巨大。

- 能源储存不足:当前的电池和存储技术尚无法完全解决风能的间歇性问题。

- 天然气价格影响:尽管风能增长,天然气价格仍对整体电价产生重大影响。

- 来自人工智能和数据中心的需求激增:人工智能应用及数据中心的消费增长超过了可再生能源的部署速度。

这一悖论表明,尽管风能正在迅速扩张,但它尚未能够完全独立于传统能源系统运作。

风能与石油和天然气的对比分析

| 标准 | 风能 | 石油和天然气 |

|---|---|---|

| 二氧化碳排放 | 运营期间极低 | 整个生命周期高排放 |

| 燃料成本 | 安装后几乎为零 | 受全球油价波动影响 |

| 可靠性 | 依赖天气的间歇性 | 稳定且可调度 |

| 初始投资 | 极高的资本要求 | 高但融资模式成熟 |

| 可扩展性 | 快速部署潜力 | 发展周期较慢 |

尽管风能在长期环境方面提供显著优势,石油和天然气在确保经济活动所需的稳定电力供应中仍发挥着关键作用,尤其是在需要持续电力的行业中。

2030年的全球风能竞赛

根据众多能源行业预测,到2030年,全球海上风能容量可能会大幅增加,多个关键趋势正在推动这一扩张:

- 全球海上风能容量预计在2030年前将呈指数增长

- 东南亚被确定为增长最快的地区市场

- 中国预计将继续在风电涡轮机制造方面占据主导地位

- 英国有望继续成为欧洲海上风能的中心

- 预计与电池储存系统集成的项目将迎来爆炸式增长

能源转型的显著视角

油价超过90美元每桶并不意味着风能会立即取代石油和天然气。实际上,整个全球能源系统正在经历重组。

虽然石油和天然气在运输、石油化工和重工业中将继续担任基础角色,但风能正在成为能源转型中最关键的支柱之一。

今天最重要的问题不再是风能是否会取代石油和天然气,而是哪些国家将控制风能供应链,并从这一新的能源革命中获益最大。

随着世界在这些复杂的能源动态中航行,传统和可再生能源之间的相互作用将继续演变,两种技术在全球能源组合中将发挥日益重要但各自不同的作用。