#Energie #Offshore-Windkraft #LNG-Strom #Infrastruktur #Öffentliche Investitionen #EnergieplanungVIII #VietnamUnternehmen #Energiesicherheit #PPP #PetroTimes

Wenn Bauunternehmen, BOTs und Industrieparks alle auf Windkraft, LNG und Stromübertragung setzen, werden Vietnams neue „Energieriesen“ dann in den nächsten 10 Jahren nicht mehr aus der Energieindustrie kommen?

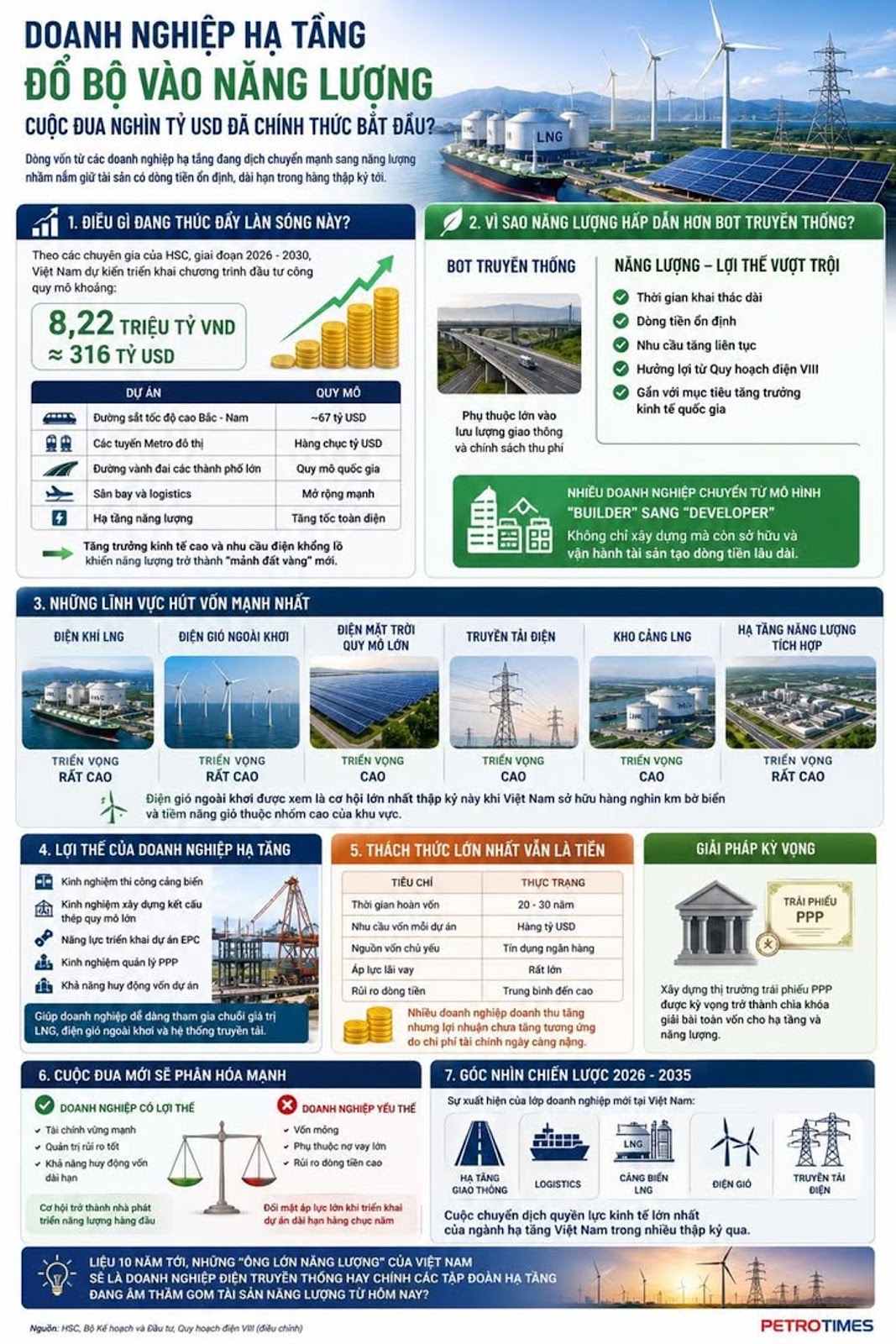

Vietnams Energiemarkt tritt in eine Phase beispielloser Transformation ein. Während sich Infrastrukturunternehmen vor vielen Jahren auf Straßen, Häfen, Flughäfen und Industrieparks konzentrierten, verlagern sich die Kapitalströme derzeit stark in den Energiesektor.

Dabei handelt es sich nicht mehr nur um eine einfache Geschichte der Branchenexpansion, sondern um eine langfristige Neupositionierungsstrategie, um Vermögenswerte zu halten, die über Jahrzehnte hinweg stabile Cashflows generieren können.

Was treibt diese Welle an?

Laut HSC-Experten plant Vietnam im Zeitraum 2026 bis 2030 die Umsetzung eines öffentlichen Investitionsprogramms im Umfang von etwa 8,22 Millionen VND, was etwa 316 Milliarden US-Dollar entspricht.

Zu den Highlights zählen unter anderem:

Projektumfang

Nord-Süd-Hochgeschwindigkeitsstrecke ~67 Milliarden USD

Städtische U-Bahn-Linien Dutzende Milliarden Dollar

Ringstraßen der Großstädte Nationale Ebene

Flughafen und Logistik Starke Expansion

Umfassende Beschleunigung der Energieinfrastruktur

Das hohe Wirtschaftswachstum und der enorme Strombedarf haben Energie zum neuen „goldenen Land“ gemacht.

Warum ist Energie attraktiver als herkömmliche BOT?

Seit vielen Jahren ist die doaBOT-Unternehmen sind weitgehend vom Verkehrsfluss und den Richtlinien zur Mauterhebung abhängig.

Im Gegensatz dazu haben LNG-, Offshore-Windkraft- oder Stromübertragungsprojekte deutliche Vorteile

✅ Lange Nutzungsdauer

✅ Stabiler Cashflow

✅ Die Nachfrage steigt kontinuierlich

✅ Profitieren Sie von Power Planning VIII

✅ Verbunden mit nationalen Wirtschaftswachstumszielen

Viele Unternehmen wechseln von einem „Builder“- zu einem „Developer“-Modell, was nicht nur den Bau, sondern auch den Besitz und Betrieb von Vermögenswerten bedeutet.

Die Gebiete, die das stärkste Kapital anziehen

Interessentensegment

LNG-Gas-Elektrifizierung sehr hoch

Offshore-Windkraft Sehr hoch

Groß angelegte Solarenergie Cao

Hohe Kraftübertragung

Cao LNG-Terminal

Sehr hoch integrierte Energieinfrastruktur

Insbesondere die Offshore-Windkraft gilt als eine der größten Chancen in diesem Jahrzehnt, da Vietnam über Tausende Kilometer Küstenlinie verfügt und in der Region über ein hohes Windpotenzial verfügt.

Vorteile von Infrastrukturunternehmen

Große Bauunternehmen verfügen derzeit über viele Vorteile, die traditionelle Energieunternehmen nicht ohne weiteres erzielen können

✔ Erfahrung im Seehafenbau

✔ Erfahrung im Bau großer Stahlkonstruktionen

✔ Fähigkeit zur Umsetzung von EPC-Projekten

✔ Erfahrung im PPP-Management

✔ Fähigkeit, Projektkapital zu mobilisieren

Dies erleichtert ihnen die Teilnahme an der Wertschöpfungskette von LNG, Offshore-Windenergie und Übertragungssystemen.

⚠️ Die größte Herausforderung ist immer noch das Geld

Obwohl die Aussichten sehr attraktiv sind, ist das Kapitalproblem immer noch das größte Hindernis.

Aktuelle Situationskriterien

Amortisationszeit 20 – 30 Jahre

Kapitalbedarf für jedes Projekt: Milliarden US-Dollar

Hauptkapitalquelle: Bankkreditg

Der Druck auf die Kreditzinsen ist enorm

Cashflow-Risiko Mittel bis hoch

Viele Unternehmen haben ihre Umsätze gesteigert, aber die Gewinne sind aufgrund der immer höheren finanziellen Kosten nicht entsprechend gestiegen.

Aus diesem Grund wird erwartet, dass der Aufbau des PPP-Anleihemarkts der Schlüssel zur Lösung des Kapitalproblems für Infrastruktur und Energie wird.

Die neue Rasse wird stark gespalten sein

Nicht jedes Unternehmen, das in den Energiesektor einsteigt, wird erfolgreich sein.

Unternehmen mit finanziellen Vorteilen, gutem Risikomanagement und der Fähigkeit, langfristiges Kapital zu mobilisieren, werden in der kommenden Zeit die Chance haben, führende Energieentwickler zu werden.

Im Gegenteil, Unternehmen mit geringem Kapital oder einer zu starken Abhängigkeit von Schulden können bei der Umsetzung jahrzehntelanger Projekte einem großen Druck ausgesetzt sein.

Strategische Perspektive

Im Zeitraum 2026–2035 könnte in Vietnam eine neue Klasse von Unternehmen entstehen.

Nicht nur ein Bauunternehmer.

Nicht nur BOT-Investoren.

Dabei handelt es sich um Unternehmen, die gleichzeitig Transportinfrastruktur, Logistik, Seehäfen, LNG, Windkraft und Stromübertragung besitzen.

Dies könnte die größte wirtschaftliche Machtverschiebung in der vietnamesischen Infrastrukturindustrie seit Jahrzehnten sein.

Die Frage, die es wert ist, darüber nachzudenken, ist, ob in 10 Jahren die führenden Namen in der vietnamesischen Energiebranche traditionelle Elektrizitätsunternehmen sein werden oder die Infrastrukturkonzerne, die stillschweigend Energieanlagen von heute anhäufen.

#Öffentliche Investitionen #Offshore-Windkraft #LNG #Energiesicherheit #EnergieplanungVIII #Vietnam-Infrastruktur #Vietnam-Geschäft #PPP #Erneuerbare Energie #Vietnam-Wirtschaft #StromGas #Wirtschaftswachstum #PetroTimes #Energie2026 #Energieinvestition