#Энергетика #Морская ветроэнергетика #Энергетика СПГ #Инфраструктура #Государственные инвестиции #Планирование энергетикиVIII #Вьетнамское предприятие #Энергетическая безопасность #ГЧП #PetroTimes

Если строительные предприятия, СЭП и индустриальные парки устремятся в ветроэнергетику, СПГ и передачу электроэнергии, перестанут ли новые «энергетические гиганты» Вьетнама выходить из энергетической отрасли в ближайшие 10 лет?

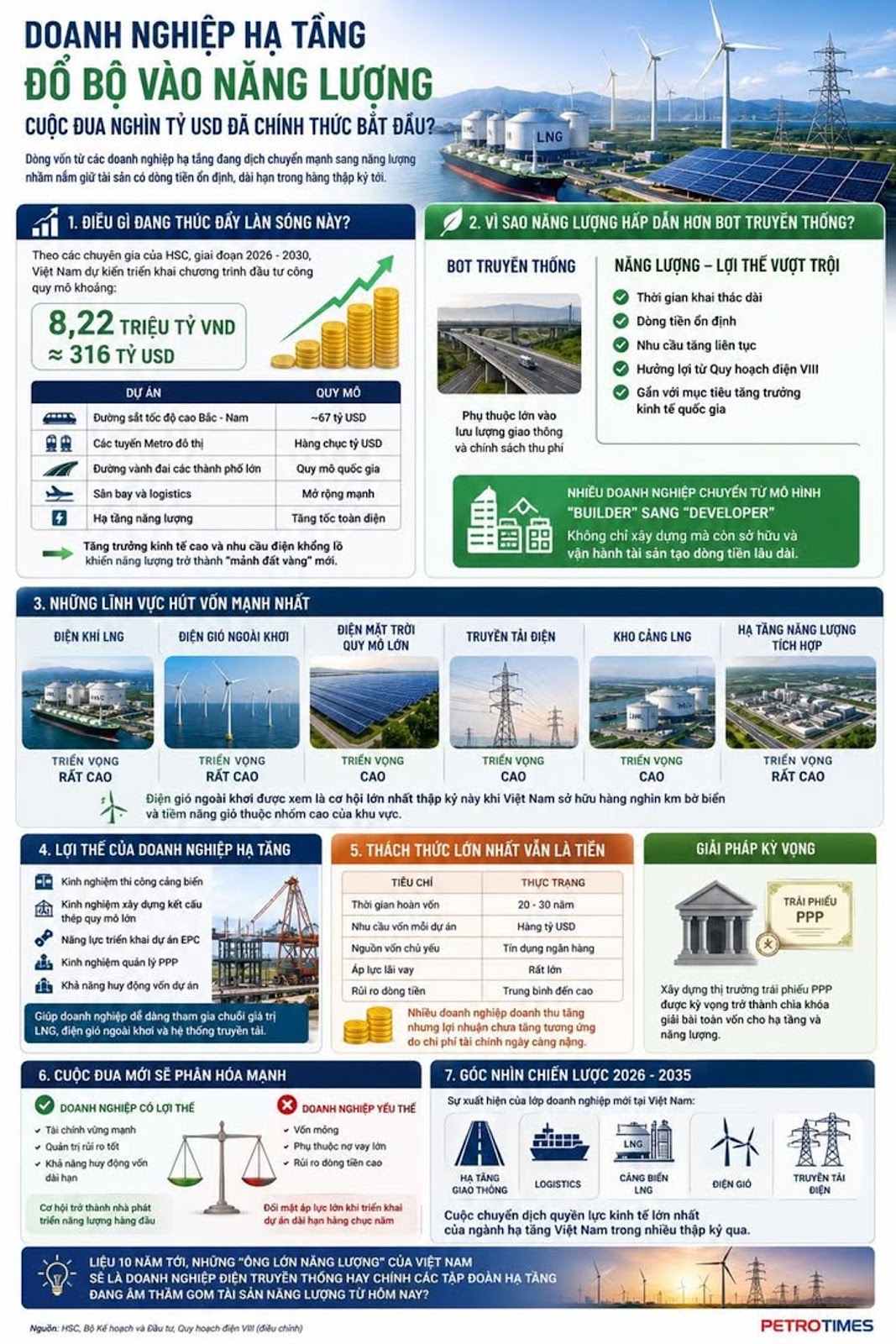

Энергетический рынок Вьетнама вступает в период беспрецедентной трансформации. Если много лет назад инфраструктурный бизнес был сосредоточен на дорогах, портах, аэропортах и промышленных парках, то в настоящее время потоки капитала сильно смещаются в энергетический сектор.

Это уже не простая история расширения отрасли, а долгосрочная стратегия репозиционирования, позволяющая удерживать активы, способные генерировать стабильные денежные потоки на протяжении десятилетий.

Что движет этой волной?

По оценкам экспертов HSC, в период 2026 – 2030 годов Вьетнам планирует реализовать программу государственных инвестиций масштабом около 8,22 млн донгов, что эквивалентно примерно 316 млрд долларов США.

Среди них выделяются:

Масштаб проекта

Высокоскоростная железная дорога Север-Юг ~67 млрд долларов США

Линии городского метрополитена — десятки миллиардов долларов

Кольцевые дороги крупных городов Национального масштаба

Аэропорт и логистика Сильное расширение

Комплексное ускорение энергетической инфраструктуры

Высокие темпы экономического роста и огромный спрос на электроэнергию сделали энергетику новой «золотой землей».

Почему энергетика более привлекательна, чем традиционный СЭП?

На протяжении многих лет ДоаБизнес BOT во многом зависит от дорожного движения и политики взимания платы за проезд.

Напротив, проекты по производству СПГ, морской ветроэнергетики или передачи электроэнергии имеют заметные преимущества.

✅ Длительный срок эксплуатации

✅ Стабильный денежный поток

✅ Спрос постоянно растет.

✅ Воспользуйтесь преимуществами Power Planning VIII

✅ Связано с целями национального экономического роста

Многие предприятия переходят от модели «застройщика» к модели «девелопера», что означает не только строительство, но также владение и эксплуатацию активов.

Районы, привлекающие сильнейший капитал

Перспективный сегмент

Электрификация газа СПГ очень высока

Морская ветроэнергетика Очень высокая

Крупномасштабная солнечная энергия Цао

Передача высокой мощности

Терминал СПГ Цао

Очень высокоинтегрированная энергетическая инфраструктура

В частности, морская ветроэнергетика считается одной из самых больших возможностей в этом десятилетии, поскольку Вьетнам владеет тысячами километров береговой линии и имеет высокий ветровой потенциал в регионе.

Преимущества инфраструктурного бизнеса

Крупные строительные предприятия в настоящее время обладают многими преимуществами, которые традиционные энергетические предприятия не могут легко получить.

✔ Опыт работы в строительстве морских портов

✔ Опыт строительства крупногабаритных металлоконструкций

✔ Возможность реализации проектов EPC

✔ Опыт управления ГЧП

✔ Возможность мобилизовать проектный капитал

Это облегчает им участие в цепочке создания стоимости СПГ, морских ветроэнергетических и транспортных систем.

⚠️ Самая большая проблема — это по-прежнему деньги.

Хотя перспективы очень привлекательны, проблема капитала по-прежнему остается самым большим препятствием.

Критерии текущей ситуации

Срок окупаемости 20 - 30 лет

Потребности в капитале для каждого проекта Миллиарды долларов США

Основной источник капитала: банковский кредит.г

Давление по кредитным процентам огромно

Риск движения денежных средств От среднего до высокого

Многие предприятия увеличили доходы, но прибыль не увеличилась соответствующим образом из-за все более тяжелых финансовых затрат.

Именно поэтому ожидается, что создание рынка облигаций ГЧП станет ключом к решению проблемы капитала для инфраструктуры и энергетики.

Новая раса будет сильно разделена

Не каждый бизнес, который входит в энергетику, будет успешным.

Компании с финансовыми преимуществами, хорошим управлением рисками и способностью мобилизовать долгосрочный капитал будут иметь возможность стать ведущими разработчиками энергетики в предстоящий период.

Напротив, предприятия с недостаточным капиталом или слишком сильной зависимостью от долга могут столкнуться с большим давлением при реализации проектов, которые рассчитаны на десятилетия.

Стратегическая перспектива

Период 2026 – 2035 гг. может стать свидетелем появления нового класса бизнеса во Вьетнаме.

Не просто строительный подрядчик.

Не только инвесторы BOT.

Это корпорации, которые одновременно владеют транспортной инфраструктурой, логистикой, морскими портами, СПГ, ветроэнергетикой и передачей электроэнергии.

Это может стать крупнейшим сдвигом экономической мощи в инфраструктурной отрасли Вьетнама за последние десятилетия.

Вопрос, над которым стоит задуматься, будет ли через 10 лет ведущими именами в энергетической отрасли Вьетнама традиционные электроэнергетические предприятия или инфраструктурные корпорации, которые потихоньку собирают энергетические активы сегодняшнего дня?

#Государственные инвестиции #Морская ветроэнергетика #СПГ #Энергетическая безопасность #Энергетическое планированиеVIII #Инфраструктура Вьетнама #Бизнес во Вьетнаме #ГЧП #Возобновляемые источники энергии #Экономика Вьетнама #ЭлектричествоГаз #EconomicGrowth #PetroTimes #Energy2026 #EnergyInvestment